| Главная » Статьи » Выбор позиции в конкуренции |

В стратегическом управлении анализ СЗХ (стратегическая зона хозяйствования) связан в основном с анализом структуры деятельности и качества бизнеса на выбранной СЗХ. Одним из самых известных методов, что дает возможность сопоставлять разные СЗХ, является так называемая Матрица Бостонской консультативной группы (БКГ), разработанная в 1960-ые годы в развитие концепции "кривой опыта". Этот метод есть несколько ограничен, поскольку использует для определения перспектив фирмы лишь один показатель, а именно рост объемов спроса. Он задает размер матрицы по вертикали.

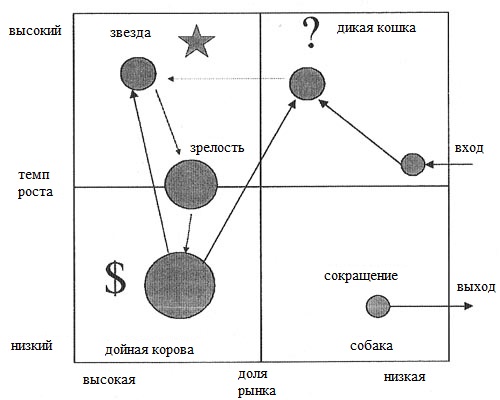

Матрица БКГ строится таким образом: Горизонтальная ось показывает часть рынка, что занимает продукция фирмы по отношению к доле рынка основных конкурентов. Доля рынка измеряется в частях относительного объема аналогичной продукции, которая реализуется основными конкурентами. Если фирма продает какого-то продукта меньше, чем конкуренты, то продукт попадает к правой части матрицы и будет размещен напротив соответствующей части. Если фирма продает этого продукта больше, чем конкуренты, то продукт попадает к левой части матрицы. Горизонтальная ось изменяется от 0,1 до 10 (деления нанесены по логарифмической шкале). Вертикальная ось указывает годовой темп роста спроса продукции фирмы. Он ранжируется от 0 до 20 процентов. Верхний предел может быть и более высокий. Десять процентов выделяется как водораздел между быстрым и медленным ростом. Нанесенные на матрицу кружочки указывают места спроса и реализации продукта фирмы на рынке. Диаметр пропорционален объему спроса. Фактически каждый кружочек отображает СЗХ. Для каждой из них оценивается будущий темп роста и часть занятости рынка. Рядом можно записать ожидаемый уделеный вес СЗХ в объеме реализации и сумме прибылей фирмы. Каждый квадрат матрицы отображает соответствующую ситуацию. Применяется такая классификация квадрантов: "Дикая кошка" - высокий темп роста и низкая доля рынка. Для увеличения доли рынка нужны инвестиции, тогда есть возможность перейти к "звезде". "Звезда" - высокий темп роста, высокая доля рынка. Это наилучшая ситуация. "Дойная корова" - низкий темп роста, высокая доля рынка. Необходимы жесткий контроль инвестиций и передача излишка денег под контроль руководства. "Собака" - низкий темп роста, низкая доля рынка. Эта ситуация требует значительного внимания и усилий. Если нет весомых причин, от такой ситуации следует избавиться. Схематически матрицу можно изобразить на рис. 8.4. Пунктирные линии показывают, что "дикие кошки" могут стать "звездами", а последние в дальнейшем, с приходом зрелости, превращаются в "дойных коров". Сплошная линия показывает перераспределение финансовых средств от "дойных коров". Таким образом, матрица БКГ помогает выполнить две функции:

Практика использования матрицы показала, что она является полезной при выборе между разными СЗХ, определении стратегических позиций, а также распределении стратегических ресурсов на перспективу. Вместе с тем, матрица БКГ применяется в специфических условиях.

Рис. 8.4. Матрица БКГ "рост - доля рынка" Исходя из вышеуказанного, можно сделать вывод: перед тем как использовать матрицу БКГ, следует убедиться, что рост объема деятельности может служить надежным измерителем перспектив и относительные позиции фирмы в конкуренции можно определить за ее частью на рынке. Если эти условия выдерживаются, то матрица БКГ является простым и эффективным инструментом анализа деятельности фирмы. Если привлекательность СЗХ невысокая, а КСФ (конкурентная стратегия фирмы) сильный, то согласно матрице БКГ рекомендуется взять из этой зоны максимальную выгоду. Однако на практике встречаются случаи, когда целесообразнее выйти из этой СЗХ. Если КСФ слабый, а СЗХ привлекательная, то выгодно перейти в квадрант "звезда". Однако возможные случаи, когда фирма не владеет соответствующими ресурсами или потеряла время для того, чтобы достичь других конкурентов. Наконец, при слабом КСФ и незначительных перспективах (квадрант "собака") не обязательно отходить из выбранной СЗХ, потому что ее синергичные связи с другими СЗХ могут требовать сбережения этой зоны даже при низкой эффективности. Возможные случаи, при которых следует выждать время, когда из данной СЗХ отойдут основные конкуренты, и тогда фирма станет лидером. Следовательно, анализ методов с использованием, матрицы БКГ показывает, что он является полезным, но не отличается точностью и однозначностью рекомендаций, которыми можно воспользоваться. Они не дают достаточную информацию о том, каким образом может быть достигнута новая конкурентная позиция фирмы. Для этого нужна более детальная аналитическая работа. Ее можно выполнить, используя матрицу МакКинзи. Структурно она отвечает матрице БКГ и имеет такой вид: Матрица Мак Кинзи (McKinsey)

В этой матрице вместо показателя роста объема используется параметр привлекательности СЗХ, а вместо относительной доли рынка - будущий конкурентный статус фирмы. Эта матрица может применяться на всех фазах циклов спроса и технологии и при самых разнообразных условиях конкуренции. Эта матрица может быть детализирована и на практике это делать необходимо. Однако при значительной детализации не удается сохранить тот характер действий, что характерный для простой матрицы. Примером усложненного варианта матрицы Мак Кинзи может быть таблица 8.7. В зависимости от того, в какую клеточку матрицы попадет фирма, при анализе выбранной СЗХ рекомендуется пользоваться решениями, которые поданы в табл. 8.8. Таблица 8.7. Правила принятия решений о выборе позиции

Таблица 8.8. Правила принятия решений

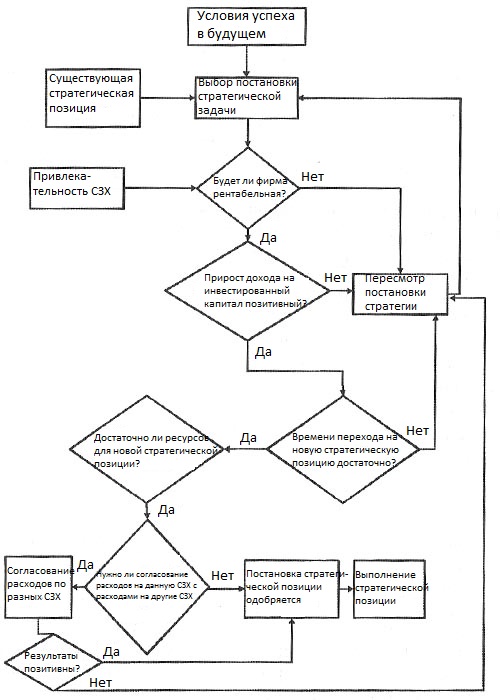

При использовании матрицы Мак Кинзи оценка будущего конкурентного статуса фирмы делается на основе того, что в запланированных инвестициях, а также в стратегиях и возможностях фирмы изменений не предусматривается. Если КСФ сильный и привлекательность СЗХ высока, менеджеры должны решать, увеличивать инвестиции в эту СЗХ, или продолжать удерживать выгодную позицию без инвестиций. Для обоснования привлекательности стратегической позиции используется отдельный алгоритм, который представлен на рис. 8.5. В основу выполнения алгоритма положенные результаты предыдущего анализа, которые отображают привлекательность выбранной СЗХ, существующую (действующую) стратегию фирмы и условия успеха фирмы в будущем. В пошаговом выражении алгоритм включает такие шаги: 1. Пользуясь результатами анализа, проведенного согласно рис. 8.1 (оценка привлекательности СЗХ), определяются перспективы роста рентабельности у конкурентов. Если результат отрицателен, то фирме лучше выйти из этой зоны. Если избранная стратегия фирмы обещает прибыль, то следует установить, насколько будут оправданные силы и средства, которые будут тратиться фирмой. Как правило, это устанавливается путем подсчета максимального прироста отдачи инвестиций. 2. Приводится количественная оценка таких показателей: 3. Пользуясь полученным значением показателей, рассчитывается прирост дохода на инвестированный капитал (R):

(8.6) На основе сведений табл. 8.8. делаются такие выводы. Если приростом отдачи инвестиций является величина (R < 0), в улучшении постановки стратегической задачи нету смысла и из этой СЗХ следует отойти. Если существующая стратегическая позиция обеспечивает незначительный уровень рентабельности или приведет к убыточности, из этой СЗХ также лучше отойти. Если R > 0, оптимальная постановка стратегической позиции фирмы является осуществляемой, но это следует проверить. Для этого нужно определить, владеет ли фирма достаточным запасом времени, чтобы произвести стратегию, которая бы гарантировала ей выгодную позицию в выбранной СЗХ. Если стабильность является низкой, то фирма рискует опоздать. 4. Пользуясь табл. 8.2 (Оценка изменений рентабельности СЗХ) оценивают, каким запасом времени владеет фирма, чтобы произвести новую стратегическую позицию до того, как рынок захватят конкуренты.

Рис. 8.5. Алгоритм выбора привлекательной стратегической позиции 5. Рассчитывают, сколько нужно времени для разработки новой стратегической позиции. Для этого существующую позицию сравнивают с оптимальной, подсчитывают время, необходимое для разработки новой позиции, подготовку управленческих возможностей и обеспечение инвестиционными ресурсами. Для этого используются рис. 8.2 (Зависимость рентабельности фирмы от объема инвестиций), табл. 8.4 (Определение будущей эффективности действующей стратегии), табл. 8.5. 6. Сравнивается запас времени, что имеет фирма с необходимым порою для выработки новой стратегической позиции. Если фактический запас меньший от необходимого, то задание разработать и реализовать новую стратегическую позицию невозможно и фирме следует пересмотреть свои точки зрения относительно этой СЗХ. Если перспективы рентабельности в этой СЗХ привлекательны и времени достаточно - проверяется, достаточно ли ресурсов имеет фирма. 7. Определяется, достаточность ресурсов для обеспечения оптимального уровня инвестиций в СЗХ. Это особенно важно для наукоемких и фондоемких СЗХ. Если оптимальный подход проходит все проверки на выполнение, приступают к заданию, которое часто называют "проблемой оптимизации расходов". То есть выясняют, оправданные инвестиции в эту СЗХ при наличии в фирмы других потребностей в использовании ресурсов. Это выполняется на основе расчета минимального коэффициента отдачи инвестиций. Ниже от определенного коэффициента финансирования не допускается. Следовательно, анализ и выбор привлекательной стратегической позиции с помощью матрицы Мак Кинзи является более действенным, чем на основе матрицы БКГ, поскольку он базируется на более широком спектре условий. Однако применение метода анализа на основе матрицы Мак Кинзи имеет свои ограничения. Первое ограничение заключается в том, что описанный алгоритм выбора стратегической позиции по своей сути опережает в том смысле, что фирма предусматривает перспективы и факторы успеха и заранее намечает для себя позиции, которые дадут ей возможность воспользоваться ими. Второе ограничение касается трактовки неопределенности и непредсказуемости. Метод базируется на том, что будущее состояние СЗХ может быть предусмотрено с достаточной точностью. Это возможно за счет математического прогноза вероятных перспектив КСФ. Однако это возможно тогда, когда уровень нестабильности колеблется от одного до трех баллов. По мере роста нестабильности метод определения будущего КСФ на основе вероятностной оценки перспектив для СЗХ не только слабо реализуется, но и угрожающий.

Третье ограничение связано с субъективным поведением менеджеров. Это связано с тем, что в реальной жизни рациональность принятия решений обеспечивают три составляющие:

В конкретной ситуации разные менеджеры в зависимости от того, какой составляющей они мотивируются, могут по-разному провести анализ и выбрать ту или другую стратегическую позицию. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Категория: Выбор позиции в конкуренции | Добавил: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Просмотров: 23237 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||