| Главная » Статьи » Анализ риска стратегических решений |

С риском связан любой вид деятельности человека. Существование риска вызвано тем, что невозможно сразу предусмотреть наступление тех или других событий. Невзирая на то, что риск существует во всех сферах человеческой деятельности, дать его полное определение достаточно сложно. В целом под риском имеют в виду угрозу относительно наступления определенного неблагоприятного события, в результате которого могут возникнуть разного рода потери (например, получение травм, потери имущества, убытки от стихийного бедствия и тому подобное).

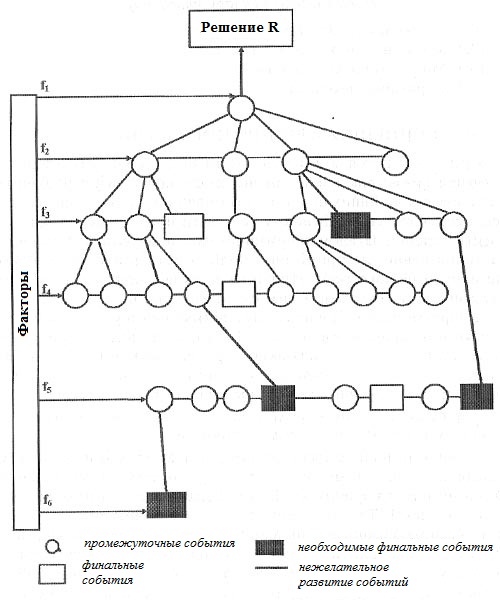

Предпринимательская деятельность, которая осуществляется в условиях жесткой конкуренции, также не является исключением. Будет ли спрос на новую продукцию стойким? Какой будет стоимость акций через определенный промежуток времени? Сможет ли заемщик в обусловленный срок вернуть долг? Точные ответы на эти вопросы не всегда известны заранее. Риск является неотъемлемым атрибутом рынка и он выступает в качестве своеобразной платы за свободу предпринимательской деятельности. Деятельность предприятия, как определен целеустремленный процесс, осуществляется на основе заранее сформулированных замыслов и планов. Однако, реализация принятых решений подлежит действию объективно существующей неопределенности. То или другое проявление такой неопределенности может задержать осуществление запланированных действий, изменить их содержание или количественную оценку или вызывать нежелательное развитие событий. В итоге избранная цель не будет достигнутой. Возможность отклонения, то есть, отличие фактического результата от намеченного в момент принятия решения, характеризуется с помощью категорий риска. Схематически развитие возможных событий после принятия решений изображено на рис. 10.1.

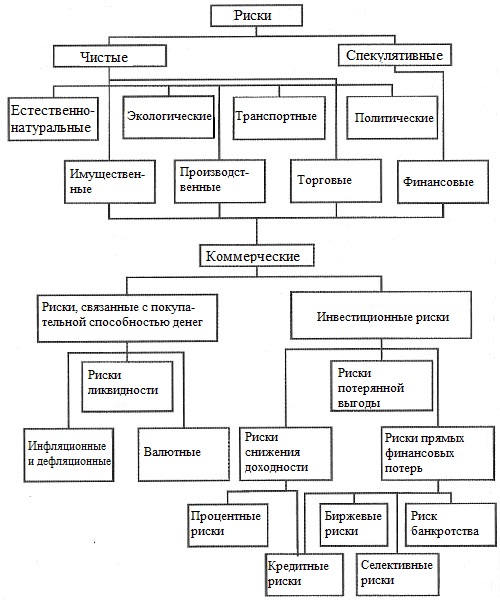

Рис. 10.1. Схематическое развитие событий после принятия решения Как экономическая категория, риск представляет собой событие, которое может состояться или не состояться. В случае развертывания события могут быть три результата: негативный (проигрыш, убыток потери); нулевой; позитивный (выигрыш, выгода, прибыль). Риск - это действие, которое проводится с надеждой на счастливый случай по принципу "повезет, не повезет". Бесспорно, риск можно предотвратить, то есть, уклониться от осуществления действий, которые связаны с риском. Однако для предпринимателя избежания возможного риска одновременно означает отказ от получения ожидаемой прибыли. Уместно вспомнить и такое высказывание: "Кто не рискует, тот не пьет шампанского". Риском можно руководить, используя разнообразные мероприятия и методы, направленные на снижение риска. Такой процесс базируется на классификации рисков. Под классификацией рисков следует иметь в виду распределение рисков на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе и применить соответствующие методы для снижения их негативного влияния. Схематически классификация рисков подана на рис. 10.2. Как видно из схемы, в зависимости от возможного результата, риски разделяются на две группы: чистые и спекулятивные. Чистые риски означают возможность получения негативного или нулевого результата. К таким относят естественно-натуральные, экологические, транспортные, некоторые коммерческие, имущественные, техногенные, производственные, торговые. Спекулятивные риски могут давать как позитивный, так и негативный результат. К ним принадлежат финансовые риски, которые являются частью коммерческих. В зависимости от основной причины возникновения, риски разделяются на естественно-натуральные, экологические, транспортные, политические, коммерческие. К естественно-натуральным принадлежат риски, связанные с природными явлениями: землетрясения, паводки, ураганы и тому подобное. Экологические риски - это риски, связанные с загрязнением окружающей среды. Политические риски связаны с политическими ситуациями в стране и деятельностью государственных органов. Эти риски возникают при нарушении торгово-производственных процессов по причинам, независимым от субъекта хозяйствования.

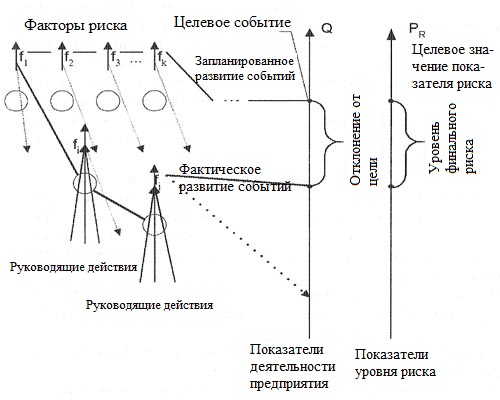

Рис. 10.2. Классификация рисков К политическим рискам в первую очередь принадлежат: Транспортные риски - это риски, связанные с перевозкой грузов, пассажиров. Коммерческие риски представляют собой угрозу потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от коммерческой операции. По структурному признаку коммерческие риски разделяются на имущественные, производственные, торговые, финансовые и тому подобное. Имущественные риски - это риски, связанные с вероятностью потери имущества предприятием через кражи, диверсии и т. д. Производственные риски связаны с убытками от прекращения производственного процесса в результате действия разных факторов, в частности, с потерей основных и оборотных фондов и оборудования, а также риски, связанные с внедрением новых технологий. Торговые риски связаны с убытками через задержку платежей, отказ от платежей во время транспортировки товаров, недоставку товаров и тому подобное. Финансовые риски, связанные с вероятностью потерь финансовых ресурсов, разделяются на два вида: К первому виду принадлежат инфляционные и дефляционные риски, валютные риски и риски ликвидности. Инфляция означает обесценивание денег и, соответственно, рост цен. Дефляция - процесс обратный к инфляции, который выражается в снижении цен, а также в увеличении покупательной способности денег. Инфляционный риск - это риск, при каком росте инфляции денежных доходов обесценивает реальную покупательную способность. При таких условиях предприятие несет значительные убытки. Дефляционный риск - это такой риск, когда при росте дефляции происходит падение цен, ухудшения экономических условий деятельности предприятия и снижения доходов. Валютные риски несут в себе угрозу валютных потерь, связанных с изменением курса иностранной валюты по отношению к другой во время проведения внешнеэкономических, кредитных и других валютных операций. Риски ликвидности - это риски, связанные с возможностью потерь во время реализации ценных бумаг или товаров через изменение оценки ее качества и потребительской стоимости. Инвестиционные риски включают риск потерянной выгоды; риск снижения доходности; риск прямых финансовых потерь. Риск потерянной выгоды - это риск побочного вреда в результате неосуществления планового мероприятия. Риск снижения доходности может возникнуть в результате уменьшения размеров процента и дивидендов за инвестициями, вкладами и кредитами, и включает в себе процентные риски и кредитные риски. К процентным рискам относится угроза потери средств коммерческими банками, кредитными учреждениями, инвестиционными структурами в результате повышения процентных ставок, выплаченных ими за привлеченными средствами. К этим рискам принадлежат и потери, которые могут понести инвесторы в связи с изменением дивидендов за акциями, облигациями и другими ценными бумагами. Кредитный риск - это угроза неуплаты кредитору нанимателем основного долга и процентов по нему. До этого относится и такой случай, когда эмитент, который выпускает ценные бумаги, не в состоянии выплачивать проценты по них или основную сумму долга. Кредитный риск является также разновидностью риска прямых финансовых потерь. Риск прямых финансовых потерь - это биржевый риск, селективный риск, кредитный риск и риск банкротства. Биржевый риск несет в себе угрозу потерь от биржевых операций, к которому положено: риск неплатежей по коммерческим операциям, риск неуплаты комиссионного вознаграждения брокерам и т. д. Селективный риск - это риск неправильного выбора способа вложения капитала при формировании инвестиционного портфеля. Риск банкротства - это угроза полной потери собственного капитала и неспособность рассчитаться за взятые обязательства. Как известно, в деятельности предприятия можно выделить три категории решений: стратегические, оперативные, тактические. С этих позиций риск при принятии стратегических, оперативных, тактических решений должен анализироваться отдельно. В частности, нас интересует риск стратегических решений. В этом случае риск - это возможность таких последствий, при которых стратегические цели не достигаются частично или полностью. Это объясняется тем, что стратегические планы реализовываются в условиях неоднозначности протекания реальных социально-экономических процессов, разнообразия вариантов и способов превращения возможностей в реальность, разнообразие ситуаций, в котором может оказаться предприятие. Практически в момент принятия решений невозможно получить полных данных об отдаленной во времени среде реализации стратегии, о потенциальных внешних и внутренних факторах влияния на предприятие. Все это является выражением неопределенности объективной формы существования экономических субъектов в окружающей среде. Объективно существующая неопределенность, которая имеет место во время принятия стратегических решений, приводит к тому, что стратегический риск никогда не может быть нулевым. Игнорирование риска в принятии стратегических решений, как правило, приводит к негативным последствиям, вплоть до банкротства предприятия. Существует интересный парадокс. С одной стороны, без риска нельзя достичь результатов в бизнесе, а с другой - риск нужно возводить к минимуму. Если справедливым является утверждение, что риск - это "благородное дело", то нужно ли она возводить к минимуму. Попробуем разобраться в этом противоречии. Как правило, использование новой идеи связано с высоким уровнем риска. Это является обычным явлением, поскольку за новизной всегда стоят неопределенные условия, неизвестные препятствия и события. Однако, подвергая идею анализу и определяя потенциальные источники угроз и возможных последствий, можно предусмотреть мероприятия по нейтрализации нежелательных последствий. А для этого следует разработать две разновременные оценки уровней риска: стартового риска - в самой идее, замысле или предложении и финансового риска - в уже принятом решении (в котором учтены подстрахуемые мероприятия и т. д.). Подытоживая изложенное выше, можно сделать такие выводы. Первое, риск - это не статичный, а динамический параметр. Во-вторых, влияние на этот параметр можно осуществлять тогда, когда он является познанным, то есть проанализированным с позиции идентификации факторов риска и последствий их проявления. В-третьих, рассматривая риск, следует различать начальный уровень риска на этапе определения варианта стратегии и финальный уровень, который оценивается после проведения необходимых исследований риска и разработки относительно воплощения мероприятий. Приведенные выводы подводят к концепции приемлемого риска. Ее суть заключается в том, что всегда существует риск невозможности реализовать избранную стратегию, поскольку нельзя полностью устранить причины нежелательных результатов. Кроме того, всегда можно подыскать такие стратегические решения, которые обеспечивали бы компромиссный уровень риска, то есть его еще называют приемлемым риском. Именно такой риск должен отвечать определенному балансу между ожидаемой выгодой и угрозой потерь. В ходе разработки стратегии предприятия концепция приемлемого риска реализовывается в виде двухстадийного комплекса процедур - оценки риска и управление риском. Оценка риска - это совокупность процедур анализа риска, идентификации источников его возникновения, определения возможных последствий и удельного веса в них факторов риска. Оценка риска стратегии предприятия устанавливается благодаря всестороннему изучению источника его возникновения, внешних и внутренних факторов риска, построению и анализу звеньев развития предприятия при действии тех или других факторов, а также установлении взаимосвязей между факторами и показателями оценки риска и их расчета. Управление риском в первую очередь включает разработку и реализацию обоснованных рекомендаций и мероприятий, направленных на уменьшение начального уровня риску до удовлетворительного финального уровня. Такое управление риском базируется на результате оценки риска, анализа потенциала предприятия и среды его функционирования, а также на действующей нормативной базе ведения хозяйства, маркетинговых и социальных исследованиях. Практическое использование концепции приемлемого риска в процессе формирования стратегии предприятия позволяет такое: Роль концепции приемлемого риска заключается в формировании сознательного отношения к риску и в такой организации процесса управления, чтобы каждый из факторов риска не был неожиданным для руководства. В теории риска оперируют такими понятиями, как причины, факторы, уровень и показатели, риску. В качестве причин риска выступают незапланированные события, которые могут негативно повлиять на ход реализации стратегии. К ним относятся, как предусмотрены, так и непредвиденные события. Факторы риска - это условия, при которых могут появиться причины риска. Чтобы оценить существенность того или другого фактора, риск должен выражаться в сравнительных показателях. За общую характеристику в первую очередь берется уровень риска в виде определенного показателя. Определение уровня риска сводится к оценке возможного отклонения цели и связанных с ней хозяйственных результатов. Схематически это изображено на рис. 10.3.

Рис. 10.3. Схематическое развитие событий в условиях риска Показателем риска стратегии называют уровень риска, который отображается по определенным правилам в определенной шкале. Отбор оценочных показателей представляет собой сложную многоаспектную задачу, связанную с определением метода оценки описания рассмотрю тех ситуаций, причин и факторов риска, а также договорных границ применения оценок. За показатель риска может использоваться средняя оценка величины потерь за всеми звеньями нежелательного развития событий. Поскольку каждый из видов стратегии предприятия нацелен на изменение соответствующего потенциала предприятия, то показатель риска должен характеризовать возможные отклонения от запланированного прироста того или другого потенциала. Исследование риска в выработке стратегии предприятия характеризуется двумя особенностями. Первая особенность заключается в том, что достижение стратегического результата отдалено во времени от момента принятия стратегии. Вторая особенность заключается в опосредствованном характере действия стратегических решений на результат деятельности предприятия, поскольку они реализуются через принятие и осуществление тактических и оперативных решений. Поэтому количественная оценка стратегических решений является затрудненной. В этой связи во время исследования риска стратегических решений центр усилий надо сосредоточивать на систематизации и детализации факторов риска и методов управления риском. Классифицировать факторы риска можно по разным признакам. Понятно, что факторы рисков согласно вышеприведенной классификации рисков, которые определяют его величину, будут иметь свою специфику. Однако классификацию рисков нужно сопоставлять с видом предприятия и принятыми на конкретном предприятии методами управления риском. При определении факторов риска следует выходить с того, что риски бывают предсказуемые и непредсказуемые, назвать которые на начальной стадии невозможно. В целом классификация факторов риска схематически изображена на рис. 10.4. К внешним принадлежат факторы, предопределенные причинами, которые несвязанны непосредственно с деятельностью самого предприятия. В условиях переходной экономики они играют существенную роль в общем профиле риска предприятия. Эти риски разделяются на политические, социально-экономические (макроэкономические), научно-технические и экономические. Действие политических факторов на деятельность предприятий в нынешних условиях остается существенным. В деловой активности предприятий важными являются такие факторы, как стабильность политической власти на государственном и региональном уровнях, возможность возникновения локальных этнических и межконфессиональных конфликтов, противоречия в разграничении экономических прав, компетенций и ответственности между центральной и региональной властями.

Рис. 10.4. Классификация факторов риска Социально-экономические факторы возникают в результате несогласованности законодательной и нормотворческой деятельности центрального и региональных органов законотворческой и исполнительной власти. Сюда принадлежат изменения налоговых нормативов и процентных ставок, новые правила внешнеэкономической деятельности и валютного обращения, повышения тарифов на транспортные перевозки, изменения в таможенном кодексе и тому подобное. Эти факторы можно наблюдать и прогнозировать. Другие факторы социально-экономического характера носят менее предсказуемый характер. К ним следует отнести резкое падение покупательного спроса населения на товары народного потребления, колебания цен на энергоносители, сырье и материалы, внезапный отток финансовых ресурсов, неожиданные требования относительно возвращения заимствованных средств, вызванные изменением финансовых ожиданий кредиторов и т. д. Для предпринимателей, которые экспортируют или импортируют продукцию, существенным фактором этой группы является резкое колебание курса гривны. Любое производство, как и другие виды предпринимательской деятельности, тесно связано с научно-техническим прогрессом. Как ни странно, но влияние инноваций может создавать угрозу экономической безопасности предприятия. К факторам риска научно-технического характера принадлежат угроза введения конкурентами новых технологий, появление на рынке новых товаров-заменителей, снижения конкурентами цен на товар и тому подобное. Важную роль играют экологические факторы риска, которые предопределены взаимодействием предприятий, в частности производственного типа, с естественной средой. В этом плане важным фактором риска для предприятия могут быть жесткие требования к экологической чистоте производимой продукции, введения штрафных санкций и жестких санитарных норм, изменение экологического состояния в регионе в результате естественных катаклизмов и техногенных катастроф, запрет или ограничение на использование местных природных ресурсов и другое. Внутренние факторы риска возникают непосредственно в ходе производственно-хозяйственной деятельности предприятия, вот, к ним относятся факторы производственной и воспроизводительной деятельности, риски в сферах обращения и управления. В рамках производства различают риски основной и вспомогательной производственной деятельности. К первым относятся такие: нарушение технологической дисциплины, аварии, незапланированный простой оборудования, прерывания технологического цикла и т. д. Факторами риска вспомогательной деятельности могут быть перебои энергоснабжения, неподготовленность инструментального хозяйства, продолжения сроков ремонта, аварии вспомогательных систем и тому подобное. Воспроизводительная сторона в деятельности предприятия связана главным образом с инвестиционной активностью и процессами набора, подготовки и повышения квалификации кадров. С фактором риска инвестиционной активности связанные определения привлекательности инвестиционного портфеля, выбор надежных инвесторов и выполнение инвестиционных договоров. Учитывая кадровую проблему, могут проявляться такие факторы, как неправильная оценка периода подготовки и переподготовки кадров, отток квалифицированной рабочей силы и т. д. В сфере обращения в качестве факторов риска могут выступать нарушение предприятиями-смежниками согласованных графиков поставки сырья, материалов, комплектующих, немотивированная отказ покупателей оплатить полученную продукцию, банкротство или самоликвидация предприятий-контрагентов. Факторы риска в сфере управления относят к стратегическому, тактическому и оперативному. На уровне принятия руководством стратегических решений можно выделить такие факторы риска: Поскольку стратегическое планирование начинается с формулировки целевых установок предприятия, то риск неправильного определения собственных целей является существенным при установлении и реализации стратегии.

Происхождение ошибки в оценке потенциала предприятия и соответствующего фактора риска предопределяется погрешностью в начальных данных в техническом и технологическом потенциалах предприятия, отсутствием информации о назревании технологического скачка, неадекватно выбранного метода диагностики и т. д. Ошибки в определении потенциала предприятия заключаются в неправильной оценке фактического разграничения прав собственности, владения и управления основными фондами, доходами и т. д. Прогнозирование динамики внешнего социально-экономического окружения является сложным заданием. Опираясь на ошибочный прогнозный сценарий развития внешнего окружения, разработчики стратегии дойдут до вариантов стратегии, которые могут оказаться нереализованными или несоответственно относительно целевых установок. Следует отметить, что для стратегических решений количество и роль внешних факторов риска значительно более высоко, чем для тактических и оперативных решений. Выявление и идентификация факторов риска - это важнейшие задания анализа деятельности предприятия. Приведенная классификация позволяет не столько перечислить все факторы риска, сколько создать определенную систему, которая не позволяла бы упустить отдельные факторы во время установления совокупного риска. Эта система базируется на структурированном описании возможных источников риска и процедурах выявления факторов риска. В условиях нестабильности внешнего окружения особенного значения приобретает количественная оценка риска деятельности предприятий. | |

| Категория: Анализ риска стратегических решений | Добавил: | |

| Просмотров: 11689 |